永然地政士聯合事務所 李廷鈞地政士

根據民國109年8月21日經濟日報A14版記者程士華「企業轉賣預售屋,當心重稅」的報導,企業戶進行轉賣「紅單」這種預售屋交易模式,必須注意,因為依照整筆成交價課徵全額營業稅,營業稅比成屋還高。

台北國稅局表示,營利事業購買預售屋,因為在房屋完成前購買,因此並非房地產的「產權」過戶,而是「權利」的過戶,也就是坊間所稱的「轉紅單」,屬於出售登記預售房地的「權利」轉讓,跟正常的不動產交易有別。

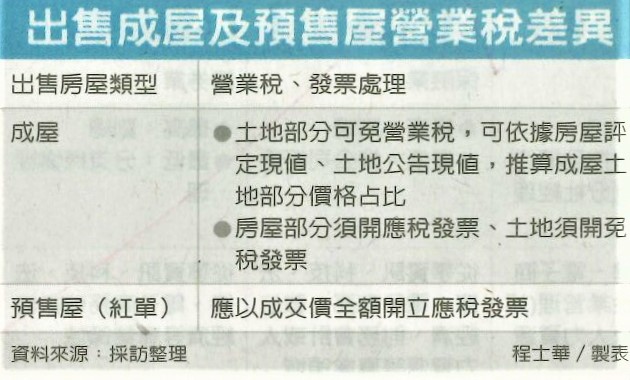

一般來說,成屋買賣的部分,土地可以免營業稅,賣家並可以依照房屋評定現值和土地公告現值的比率計算房地比,出賣屬於土地部分不用開統一發票給買方,僅房屋的部分應稅。

但是預售屋,因為不動產還沒有過戶到企業戶的名下,直接轉讓權利,無論合約書中有沒有載明約定房屋和土地個別的價格或是比例,都要按照成交價開立「全額」發票。

台北市近年來查核就發現有公司2018年向建設公司購買預售屋之後,陸續付款新台幣5000萬元給建設公司,但在2019年幼以轉紅單的方式以新台幣6500萬的價格再轉讓給另一間公司,官員表示,依據契約公司僅針對房屋部分開新台幣2000萬元的應稅發票,但國稅局認為,雙方交易標的是「預售屋紅單」,因此是土地登記「權利」轉讓,並非免徵營業稅,因此對整筆4500萬元的免稅發票補稅加罰。

筆者提醒民眾,個人在轉讓預售屋紅單,雖然沒有營業稅,但是因為是轉讓「權利」,也要注意所得稅的問題,屬於「財產交易所得」,需實價課稅,並且併入年度綜合所得稅申報。