永然地政士聯合事務所 李廷鈞地政士

根據民國108年11月28日工商時報A16版記者林昱均「大樓管委會,三類收入要課稅」的報導,國稅局於11月27日表示,大樓管理委員會如果有出租或「帶看費」收入,其租金或費用應辦理營業稅籍登記,如果每月合計超過新台幣20萬元,則應開立發票並依法課徵5%的營業稅。

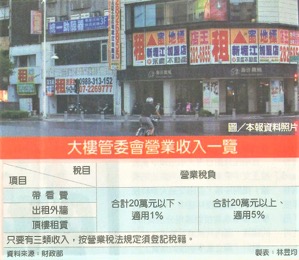

國稅局官員指出,大樓管委會和承租人訂立「租賃契約」或是收取費用,收入都屬於「銷售勞務收入」依照我國《營業稅法》規定,如每月合計收入低於新台幣20萬元,免開發票、適用1%的營業稅,但仍須登記稅籍並開收據給買方或是承租人。

隨著房市回溫,看屋人潮明顯增加,許多新建案大樓巧立名目,對房仲業者收取「看屋費」,房仲業代消費者去看屋,必須收一筆參觀費,房仲業多半會將費用轉嫁給消費者。

此外國稅局官員指出,不少大樓為了增加收入,以此減少各住戶的管理費負擔,常見出租外牆或是頂樓給廣告、電信業者,這些租金收入都應該要課稅。

官員舉例,A大樓管委會7月出租外牆給B公司學掛廣告,約定月租金新台幣15萬,因為月收入低於新台幣20萬,經當地稅於核定免用統一發票小規模營業人,適用營業稅率1%,因此管委會每季營業稅約新台幣4500元。

另外如果管委會又出租屋頂給C公司架設通訊基地台,約定每月租金新台幣20萬元,自租賃月份起,每月銷售額合計新台幣35萬元(15萬+20萬),已達開立發票門檻,適用5%營業稅率,管委會自簽約月份即適用5%營業稅。

筆者提醒民眾,一般公寓大廈管委會很少辦理稅籍登記,但如果有類此收入,應該要設籍報稅,否則遭檢舉,除了要補稅,還要罰鍰,得不償失!

永然聯合法律事務所李永然律師也提醒近來稅務機關對於課稅項目愈盯愈緊,連「公寓大廈管理委員會」也不放過,所以比較有規模管理委員會在這方面還是要注意「節稅」!